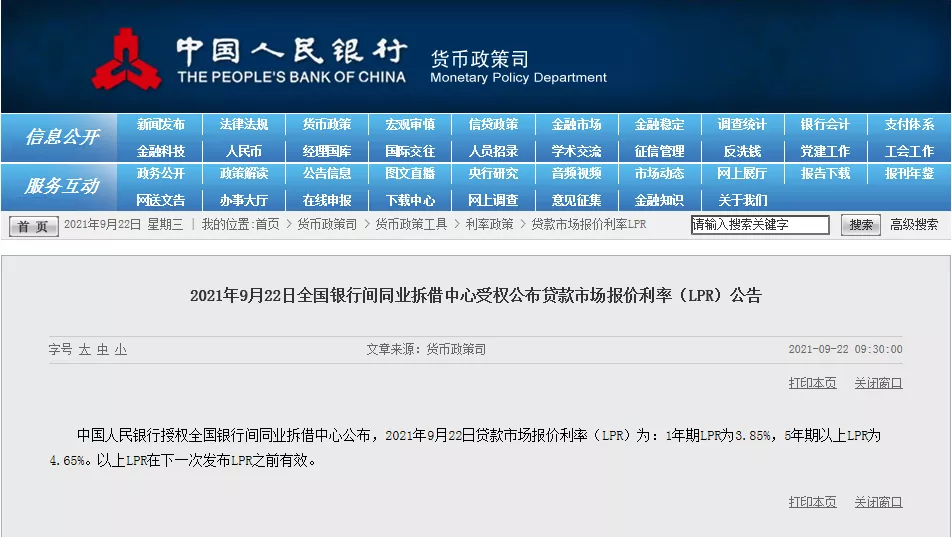

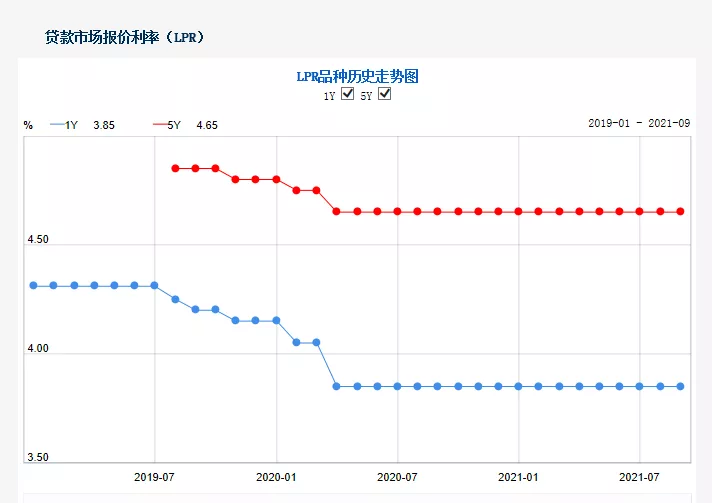

9月22日,央行公布新一期LPR报价:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

据统计,自去年4月央行实行房贷利率新政,LRP下调以来,1年期和5年期LPR已连续17个月持平。

为维护银行体系流动性合理充裕,9月15日,央行开展6000亿元中期借贷便利(MLF)操作(含对9月15日MLF到期的续做)和100亿元逆回购操作,中标利率分别为2.95%、2.20%。数据显示,当日有100亿元逆回购和6000亿元MLF到期。

可以看出,9月MLF操作利率与8月持平,连续18个月保持这一水平;当月MLF到期量6000亿元,因此9月MLF为平价等量续做。

NO.1|壹

蚌埠已有4家银行首套房利率突破6%

蚌埠目前主流银行的房贷利率基本维持在原来基础不变。首套房房贷利率维持在5.88%。但是值得注意的是,光大银行、徽商银行、蚌埠农商行已经先后上调了房贷利率,而工商银行根据客户资质与合作情况判定利率,这四家新房首套房利率突破了6%。

注:数据来源于金刚石,由于不同银行在和不同楼盘合作的时候,上浮的情况也是不一样的,甚至同一家银行的不同支行也会有不同的情况,再加上每个人情况不同,所以表格仅供参考。

注:执行LPR新政后,利率没有上浮xx%这种说法,但出于阅读习惯,仍然采用这种形式为大家展现最新利率。

01

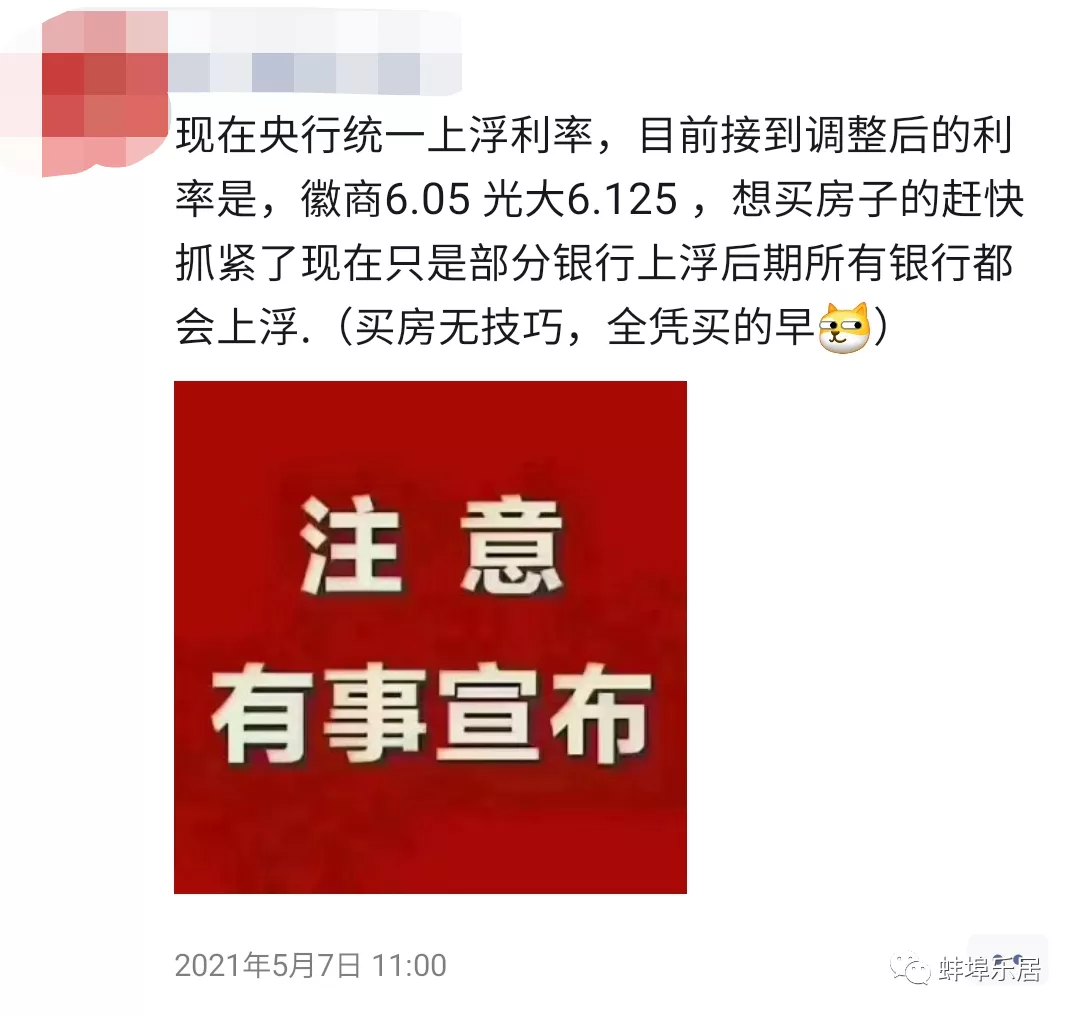

光大、徽商首套房利率先后突破6%

在5月1日,蚌埠市就已经有两家银行上调了房贷利率,徽商银行个人住房贷款利率首套房由5.88%调整至6.05%,二套房利率由6.13%调整至6.28%。且贷款额度非常紧张。首付成数的要求不变,首套房首付至少三成,二套房首付至少四成。光大银行的首套房房贷利率达到了6.125%。首付成数的要求不变,首套房首付至少三成。

02

紧随其后,农商行宣布利率上涨

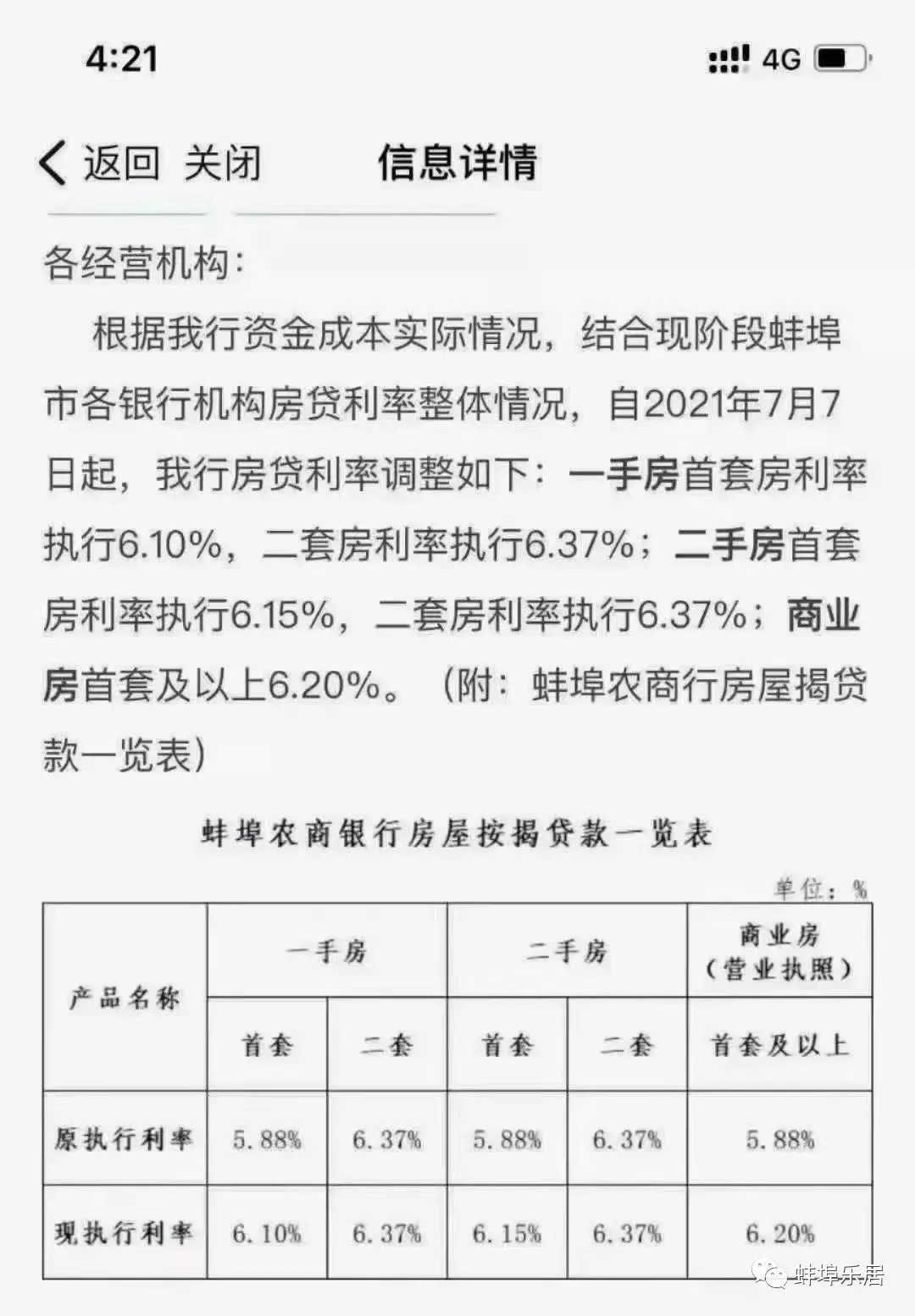

蚌埠市部分银行上调了房贷利率之后,7月7日,蚌埠农商行突然宣布房贷利率上涨!

根据公告可以看到,自2021年7月7日起,我行房贷利率调整如下:一手房首套房利率执行6.10%,二套房利率执行6.37%;二手房首套房利率执行6.15%,二套房利率执行6.37%;商业房首套及以上6.20%。

此外其它银行首套房利率基本稳定在5.88,仅有工商银行的首套房利率在5.88%-6.125%,根据银行工作人员介绍,工商银行根据客户资质与楼盘的合作情况来判定利率的多少,根据贷款人的征信、年龄、银行卡流水等...

03

买房成本进一步提高

对于买房人来说,利率上调,买房成本进一步提高。

在蚌埠就以一套总价100万的房子来算,首付30万,剩下的70万,30年还完。

利率5.88%:月均还款约4143元,总还款约1491480元;

利率6.125%:月均还款约4253元,总还款约1531178元。

对比来看,每月多还款了110元,总还款额多了39698元,接近4万元。

NO.2|贰

利率涨、贷款难、放贷慢...

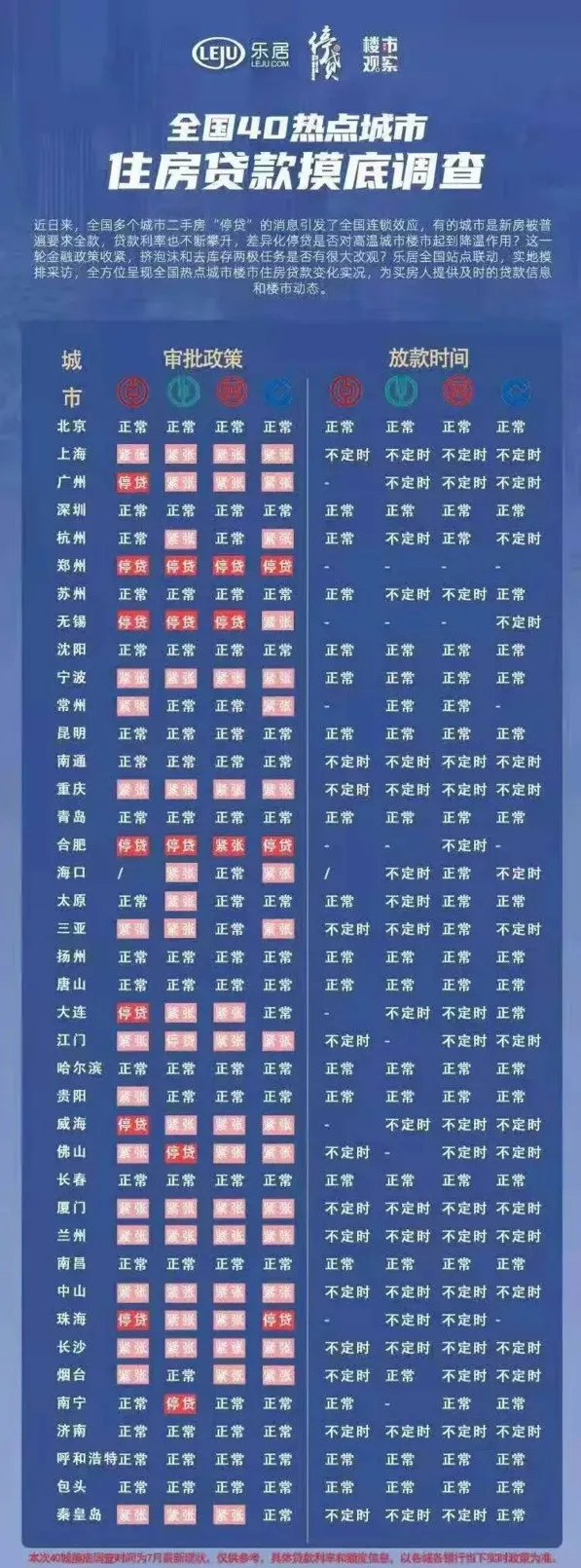

全国40热点城市住房贷款调查数据出炉

据乐居调查全国40热点城市住房贷款调查数据,郑州、合肥等城市四大行直接停贷。

上海、宁波、厦门、兰州、中山、长沙等城市,四大行额度特别紧张,放款时间不确定。

此外,据悉,上海、广州、深圳、杭州、苏州、成都等多个城市利率上调。

上海

7月23日,在住建部等八部门发布《关于持续整治规范房地产市场秩序的通知》后,人民银行上海总部与在沪银行召开会议,宣布房贷利率上调。首套房贷利率将从4.65%调整至5%,二套房贷利率从5.25%上调至5.7%。

据上海某国有大行信贷经理表示表示,从去年四季度开始,房贷额度较为紧张,目前放款时间拉长至三个月到四个月。中国银行、农业银行、工商银行、建设银行四大行额度紧张,放款时间不确定。

广州

今年以来,广州已完成4次房贷利率上调。

据了解,目前广州地区四大行房贷利率首套基本上涨90BP-100BP,利率最高达5.65%;二套房贷利率大多上涨110BP-120BP,利率最高达5.85%,而部分银行首套房贷款利率已“破6”。

某股份制银行的个贷经理表示:近期房贷利率一直在上调,放款时间较长,过户完之后仍需要3到4个月才能放款。另外,由于房贷额度紧张,包括中国银行在内的部分银行“暂停放贷”。

深圳

据了解,在深圳12家主流银行中,包括中国银行、农业银行、工商银行、建设银行在内的7家银行表示,首套、二套房的放贷情况稳定;5家银行表示无法保证放款时间,如华夏银行、中信银行等。

杭州

杭州房贷利率实现5连涨。

有消息称:今年8月1日起,招商银行执行定价调整为首套LPR 160BP(执行利率为6.25%),二套LPR 172BP(执行利率为6.37%)。

杭州部分银行额度特别紧张,如农业银行、建设银行等,放款时间也不确定,甚至部分银行已经对二套房停贷。

苏州

最近,苏州房贷利率又上调了!

13家主流银行房贷利率上浮!额度紧张、周期长!据了解,苏州目前首套房贷利率基本在5.8-6.3%之间,二套房贷款未还清的保持在5.9-6.6%左右。

此外,部分银行由于没有额度,已经停贷。

NO.3|叁

央行已发出“限贷令”

今年年初,央行就对大、中、小型银行下达了“限贷令”,要求控制贷款中房贷的额度,并且制定了具体的比例。

这个规定的全称是《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,主要目的是对银行业房地产贷款进行集中管理。

中资大型银行房贷上限是40%,中型银行是27.5%,小银行是22.5%,县域银行是17.5%,村镇银行是12.5%。个人房贷占比还要更低。

具体如下:

工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行、中国邮储银行:房地产贷款占比上限40%,个人住房贷款上限32.5%。

招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行:房地产贷款占比上限27.5%,个人住房贷款上限20%。

城市商业银行(不包括上文银行)、民营银行、大中城市和城区农合机构(农合机构包括农村商业银行、农村合作银行、农村信用合作社):房地产贷款占比上限22.5%,个人住房贷款上限17.5%。

县域农合机构:房地产贷款占比上限17.5%,个人住房贷款上限12.5%。

村镇银行:房地产贷款占比上限12.5%,个人住房贷款上限7.5%。

2021年刚过半,就已经有部分银行传出房贷额度不足。 严格来说,现在的“严查首付来源”、“严查流水”、“提高房贷利率”,都属于限贷的范畴。

从金融方面来讲,流入楼市的资金越多,意味着资产越多,价值越大;首付越低,杠杆越高,意味着预期越高。

但是,由于政策性的首付提高,以及银行控制贷款额度,我们能贷到的额度在减少,流入楼市的钱在减少,首付在提高,预期在降低。

关注微信

关注微信