毫无疑问,信用卡现金正在伤害银行。

一方面,现金会减少银行的收入,除了信用卡手续费(一些公益商家甚至没有信用卡手续费),最低还款利息、分期付款费、滞纳金等信用卡可能给银行带来的其他好处也会消失。

另一方面,套期保值提高了不良信贷的风险,因为这意味着持卡人已经透支了他们的手段,并试图掩盖,影响了银行的风控判断。

所以,银行对现金流出的打击从未停止过,一旦发现,它就会贬值,封卡,甚至追究它的责任。

尽管如此,许多持卡人仍然冒着经济危机的风险,小心翼翼地遵循“信用卡提示”,使用他们在网上学到的一个甚至几个第三方刷卡器来弥补这堵墙。

随着银行收紧风控和测试技术的提升,这些看似非常安全合理的“信用卡宝贝”似乎也在逐渐浮出水面。

日前收到一封读者私信,称自己一直很细心,每天早上才到晚上8点刷卡,金额也比较分散,绝对不刷和集中刷卡,每次刷卡都是保留20%-30%的额度,为何还是被银行现金卡认可?

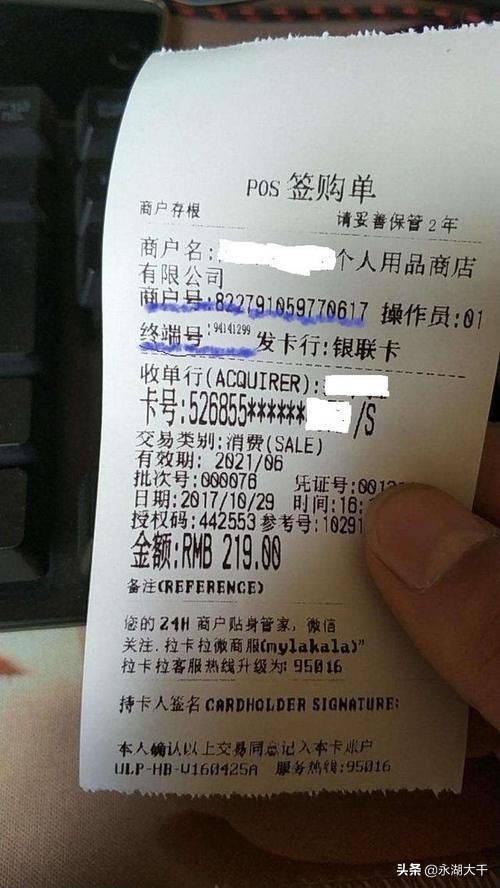

看着他发来的电子票截图,瞬间明白了为什么。

无论是任何信用卡机器,无论是电子机票还是纸质机票,账单顶部都有两行信息:商户号和机器终端号。

商户号由15位数字组成,前三位是收件人代码(收件人不一定是银行,银行是1字),后四位是地区代码(地级市代码),后四位是商户类型代码(如百货公司或餐馆),最后四位是商户序列号。

机终端号相当于一台卡机的身份证号码,是唯一对应的,可以追溯到卡机从中完成的一笔交易,

一般来说,如果开证行和收款行不是同一金融机构,开证行不能直接接收每笔交易的商户号和机器终端号,然而,由于银行拥有巨大的客户来源和交易信息,它们将在数据库中进行匹配记录,并将其存储为风险判断工具。

如果交易与其数据库中记录的数字不一致,则形成预警。例如,数据库上的A商户的订单号是1234,突然有一天,A商户上有一个消费,商户号后面的四位变成4321,这将是一个问题。

有的个人用来提现的第三方卡机,会有一个机器带N个商家,这主要是通过调整行业类型和商家订单号,但是因为不能报,所以只能随机生成编码,所以很多人刷卡,总会有一个“打码”但是商家时间不同..

甚至还有更多的“坑”信用卡机器,显示所有交易都有相同的商户号和终端号(就像咨询读者的读者发了一张便条),这会让银行认为你不能现金,除非他们的风控系统真的很随意。

顺便说一句,如果刷卡机一直在同一个受理平台,迟早会碰到雷区,毕竟正常的思维一个人不可能每一个信用卡消费刷卡机都这么巧..

因此,当我们使用信用卡时,我们仍然需要放松,并刷和珍惜,小卡关闭,信用污点,在收入范围内,努力登陆是正确的方法。

今天就和大家分享到这里,欢迎!!

“永湖大千”,原创作品,未经授权不,不得转载!

关注微信

关注微信