买基金是为了挣大钱,做基金定投当然也是。

每一个做定投的人,肯定都想了解:

定投到底能不可以挣大钱?定投到底能赚多少价格?

今天,我们将对跨过30年、近11万组简史资料进行统计,来回应这两个问题。

定投到底能不可以挣大钱?

其实就是任意一份定投的盈利几率有多大。

要回应这种问题,一定思考三点:

第一,不一样的定投标的

定投标的的表现,在很大幅设上决定了定投的收获。

我们了解,指数是采样于某个市场中最具代表性的股价资料,可以相对客观地衡量市场行情。相比主动型基金,选择指数作为定投标的来统计定投的收获,无疑更科学。

为了使统计的结果全面客观,我们分别将风味各异、且最具代表性的五大指数:

① 上证指数

② 沪深300

③ 深证100

④ 创业板指

⑤ 中证500

模拟为定投的投资标的,即视作一只基金。

假设指数基日的模拟净值为1元,计算出指数基日至2021年5月31日,每一个流通日用收盘点位模拟出的当日净值。

X日净值=(指数*日收盘点位/指数成立日收盘点位)*1

第二,不一样的定投期限

为了全面地呈现定投这个理财方法的危险收获特性,我们分别选取了3年、5年、8年、10年、15年、20年等从短到长的6个不一样期限,进行统计。

第三,不一样的定投时点

即便是一样期限的定投,开始定投的时光不一样,盈利情况也会大不一样。

为了消除定投开始时点的波及,同一时间能够对指数过往足够很长时间的定投收获进行统计,我们将定投起步点设定为各只指数从其基日至2021年5月31日期间,任意一个流通日开始。

通过这三大要素,我们尽量保证了统计样本的随机性,采集到了有代表性的全样本空间。

末尾,总共统计了近11万组定投样本。

注:上证指数基日为1990年12月19日;沪深300基日为2002年1月4日;深证100基日为2002年12月31日;中证500基日为2004年12月31日;创业板指基日为2010年5月31日。

接下来,我们观望统计结果。

不一样期限定投的正收获样本占比

资料来源:Wind、小基快跑;资料统计区间:指数基日—2021年5月31日。注1:定投收获率=[(sum(每期定投金额/每月扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;任意一个流通日开始定投上证指数X年的正收获样本占比=n/m,n: 任意一个流通日开始定投上证指数X年正收获样本数量;m: 任意一个流通日开始定投上证指数X年全部样本数量。注2:上述结果依据简史资料统计得出,仅供参考,不代表未来指数表现,亦不作为所有收获承诺。

从这份统计结果里,我们可以观看到的:

首先,定投并不是稳赚不赔的。

上证指数、沪深300深证100、中证500指数即便是10年的经常定投,正收获样本占比都不是100%。

不过,时光是定投的好朋友。

定投时光越长,正收获样本占比越高。

定投5年以上,五大指数正收获样本占比均超过65%;

定投8年以上,五大指数正收获样本占比均超过80%;

定投10年以上,五大指数正收获样本占比均超过90%;

定投15年以上,除创业板指数上市公开时间尚短,很多4只指数正收获样本占比均为100%。

从盈利几率来就这样看,定投8-10年为宜,15年以上更优秀。

我们进一步来就这样看

亏损的定投到底是怎么亏的?

我们以8年期定投样本数量最多的上证指数(8203个)为例,共有1488个亏损样本,占比18.15%。

我们发现,这1488个亏损样本,它们的定投终点研究在6个时光段:

2004年6月至2006年5月,659个

2008年10月至2008年11月,6个

2012年8月至2012年12月,118个

2013年4月至2014年11月,576个

2018年8月至2019年2月,127个

2021年3月,2个

我们把这6个区间在上证指数的走势上标注出去,可以观看到的,它们有个齐心全力之处:都是熊市低点。

上证指数简史走势(截止20210531)

资料来源:Wind

值得小心的是,

这些亏损的定投样本,如果在多坚持1年,就有64.1%能扭亏为盈;

如果多坚持2年,就能全部扭亏为盈。

所以,反馈最好不要在熊市低点时终止定投。

再多坚持一下,曙光或许就在前面。

综合以上的资料,对于“定投到底能不可以挣大钱?”这种问题,信任你也有了答案。

经常定投挣大钱是大约那么率事情,但需避免在市场最低点终止定投。

定投的收获有多少呢?

我们把上证指数、沪深300、深证100、创业板指、中证500这五大指数的定投收获进行了年化处理。

得出了3年、5年、8年、10年、15年、20年的平均定投年化收获率。

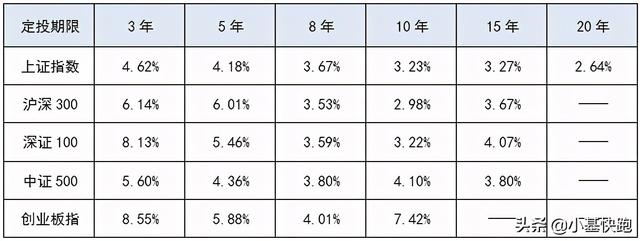

不一样期限定投的平均年化收获率

资料来源:Wind、小基快跑;资料统计区间:指数基日—2021年5月31日;注1:定投收获率=[(sum(每期定投金额/每月扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1,平均年化收获率是任何样本定投收获率的算术平均值,资料统计区间内上证指数复合年平均收获率为3.84%、沪深300为4.76%,深证100为6.36%、中证500为4.85%、创业板指为7.53%。注2:上述结果依据简史资料统计得出,仅供参考,不代表未来指数表现,亦不作为所有收获承诺。

从这张表的资料,我们可以观看到的:

首先,定投的收获率并不惊艳。

上述统计中,上证指数的平均定投年化收获水平在2.64%-4.62%;

沪深300在2.98%-6.14%;

深证100在3.22%-8.13%;

中证500在3.80%-5.60%;

创业板指在4.01%-8.55%。

需要说明的是,这种收获率只是账面收获率,由于定投是分批投入而非只能用一次的买入,如果思考货币的时光价值,用IRR(内部收获率)来计算的话,定投的现实收获率要更高。

详细的计算途径,我们在上一期视频中有讲解,有兴趣的同伴可以去观望。

不过,即便是账面的定投收获率,还是显然跑赢了通货膨胀。

资料来源:Wind、小基快跑;资料统计区间:指数基日—2021年5月31日;注1:定投收获率=[(sum(每期定投金额/每月扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1,平均年化收获率是任何样本定投收获率的算术平均值,资料统计区间内上证指数复合年平均收获率为3.84%、沪深300为4.76%,深证100为6.36%、中证500为4.85%、创业板指为7.53%。注2:上述结果依据简史资料统计得出,仅供参考,不代表未来指数表现,亦不作为所有收获承诺。注3:黄色柱图代表:任意定投10年上证指数平均年化收获率。

所以,作为一种简单的投资方法,定投即便无法让我们一夜暴富,但实现资产的保值充值,让岁月静好还是可以期待的。

此外,我们还可以观看到的,除了创业板指数外,很多指数的平均定投年化收获率随着定投期限的拉长,大体呈现前高后低的趋势。

不一样期限定投的平均年化收获率

资料来源:Wind、小基快跑;资料统计区间:指数基日—2021年5月31日;注1:定投收获率=[(sum(每期定投金额/每月扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1,平均年化收获率是任何样本定投收获率的算术平均值,资料统计区间内上证指数复合年平均收获率为3.84%、沪深300为4.76%,深证100为6.36%、中证500为4.85%、创业板指为7.53%。注2:上述结果依据简史资料统计得出,仅供参考,不代表未来指数表现,亦不作为所有收获承诺。

究其原因,我们觉得是A股过去呈现显然的“牛短熊长”的特性。

定投从短期大幅波动中获取的超大额收获率,拉高了全体短期定投的平均收获率。

而拉长定投期限却有可能在熊市结束定投,收获大幅缩水。

试想一下,

随着定投时光拉长

积累的本金已经比较多了

单次扣款对全体的波及越来越小

定投“均摊成本价”这一功能越来越弱化

举个栗子

每月定投500元,定投5个月,亏损10%

这时,500元定投扣款可以将定投单位成本价拉低1.8%;

如果定投20个月,一样亏损10%

这时500元扣款可以将定投单位成本价拉低0.53%;

如果定投50个月,一样亏损10%

这时500元扣款就只能将定投单位成本价拉低0.22%

定投到后来

事实上变成了另一种形式的只能用一次的投资

扣款对定投的波及越来越小

市场波动对定投的波及一直变大

那么,难道定投时光越短越好?

当然也不是。

一方面,定投是一个将份额越来越多的过程。

定投时光太短,投入的本金不多

收获率再高,意义也不大。

感受一下:1万元赚100%,也比不上10万元赚 20%

另一方面,定投时光太短,还有蛮大的可能受到亏损。从上面的资料可以观看到的,3年期的定投,亏损样本占比近4成。

太短不行,太长也不是

那定投到底投多少时间比很好呢?

我们的反馈是:

当你的定投扣款已累计50次

这时候,单次定投扣款的效用已经比较微弱了

你就可以关注定投账户的收获率了

亏了可以随便自由选择继续坚持扣款,或者加大定投金额

赚了就思考合适止盈

当做坚持定投阶段性的“奖励”

末尾再多说一句

止盈后大概开启新一轮定投

股市总是冬去春来

定投也完全可以循环往复

关注微信

关注微信