为分担余额宝对接的天弘基金受到的超大额金钱危险压力,支付宝于2017年推出面向小微信商人家的余利宝业务。与余额宝相比,余利宝仅面向经营者开放,不可以用来直接转账以及花钱。去年过年初期,余额宝限售、限额之后,以商户为主的大额金钱纷纷转向余利宝,在分担余额宝压力同一时间也不停壮大了余利宝的规模。但2018年5月18日,余额宝接入博时、中欧旗下两只基金,后面又陆续接入很多基金,到现在共进步至14只,并且这14只基金,除了天弘货币基金外,很多均不限额,限售。如此一来,余利宝地位略显尴尬,能否持续变成小微信商人户的现金管理工有着待研究。

一、余利宝是面向经营者的现金管理工具

余利宝(天弘云商宝基金)是网商银行专门为经营者制造的现金管理工具,面向部分小微企业以及经营者的现金管理业务。当然若小微企业及经营者没有在支付宝开通卖家服务,那么就无法使用余利宝业务。余利宝企业玩家转出时,每一个基金账户转出不超过500万可24小时到账,超过500万则在下一基金流通日到账;而未升级进化余利宝多基金服务的玩家,每天单个基金账户转出不超过1万元可迅速到账,超过1万元则下一基金流通日到账;对已升级进化的服务玩家,每一个基金流通日转出不超过10万元可迅速到账,超过则下一个基金日到账。而常用余额宝的花钱者都比较清楚,余额宝转出到余额,单日单月没有极限额压制。

二、为何推出余利宝:分担危险or吸引玩家

余利宝推出至今,依然有无数人没听过其名字,支付宝推出这款“不起眼”的业务有何缘由??笔者有以下几点猜测

(一)缓解天弘余额宝压力,分担危险

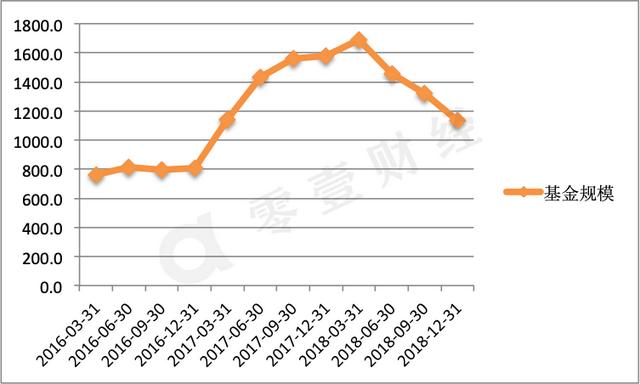

余额宝2013年一经推出,因为其灵巧方便收获高的特点快速进步,变成国内人民爱不释手的现金管理工具,速度进步之快让人惊讶不已。2018年3月末最高峰时规模已达1.69万亿,见图1。然而随着规模一直变大,作为主要投资于银行间市场的货币基金,天弘余额宝可能受到的大规模赎回将导致银行间的金钱紧张状况,其所弄来的危险日益引起蚂蚁金服自己和监管层的关注。为了分散危险,支付宝合适推出了专门面向商户大额金钱管理的余利宝。

图1:余额宝近三年规模

资料来源:wind

(二)增强玩家粘性,提升玩家体验

随着货币市场紧张程度的缓解,余额宝收获率逐渐降低,从2014年1月最高的6.76%,到今天降低3%,见图2。与此同一时间,近几年,我国P2P网络贷款平台快速进步,部分平台的收获均可达15%。尽管投资理财者清楚余额宝对接的是低危险“准储蓄”类货币基金,其利息收入肯定低于危险更高的P2P以及很多债券类业务,但部分危险承受力量较强的玩家在知道再多网络投资路子之后,依然愿意选择高危险业务作为投资标的。因此,这或多或少对支付宝溶解吸收空闲散金钱有一定的波及。所以为了吸引玩家,增加玩家粘性,提升玩家体验,推出了余利宝业务,意图满足部分小微信商人户的大额流动性投资要求的同一时间,继续提升对社会空闲散金钱的吸引力度。

图2:7日年化收获率

资料来源:wind

三、地位尴尬:内外夹击

说余利宝地位尴尬并不仅仅是因为其从推出至今依然“受众者寡”,而是市场变化导致其原有业务定位受到一定程度的波及。

(一)受众面小,玩家受限

余额宝是面向广大投资理财者的,并没有身份的压制,而余利宝则是专门面向经营者的业务。相比较下,广大的普都可以用户并不可以将钱存入之中,这个业务定位决定了其受众不可能和余额宝一样广泛。同一时间由于余额宝推出时光很早,有着品牌效应,即便是商户,如果没有受到投金钱额的压制也未必会选择余利宝。

(二)后院起火:余额宝新接入13家基金,且不限额

从余额宝成立伊始到去年过年初期,余额宝份额仅由天弘余额宝基金提供。而天弘余额宝自去年过年初期开始限额、限售,每天限额2万,个体流通账户持有总共度为10万元。即便余利宝的受众小,但是余利宝最高转入限额为1000万,这种额度即便对很多卖家来说都是“绰绰有余”的,这样就这样看来,余利宝与余额宝相比貌似还是有一定的优势。

但是好景不长,蚂蚁金服于2018年5月18开始,接入很多两只博时、中欧旗下基金,到去年年末,已经接入13家基金(不包括天弘余额宝),见图3。严重的是,这13家基金在转入额度上并没有压制,因此,对超级多卖家来讲,余额宝会因为其品牌优势以及玩家粘性,更具吸引力。因此,笔者觉得,余额宝这一举动势必会对余利宝造成波及。值得一提的是,即便余利宝也是随取随用,较很多基金灵巧,但是同余额宝相比,并不可以直接参加收付环节,也就是说,卖家或经营者不可以通过余利宝向他人支付或转账等,这在一定程度上也压制了余利宝的业务受众。

图3:余额宝接入基金

另外,从近几年的总份额就这样看,见图4,天弘余额宝的总份额在2018年3月31日开始降低,尽管有收获率降低,限额申购等原因,但余额宝接入很多基金分流支付宝玩家的空闲散金钱也是严重因素。但是余利宝只接入一支基金,总份额却也在在近365天的时光里降低,如此就这样看出,余利宝并不“讨喜”。

图4:近几年总份额比较

资料来源:wind

(三)外敌来袭:腾讯零钱通当头一棒

2018年11月17日,微信支付新功能零钱通上线公开测试,玩家开通零钱通后,可以将微信钱包里的金钱直接用来微信支付任何场景的花钱,也能同一时间帮助玩家全自动获得理财收获。也就是说,玩家微信钱包里的零钱,既可用来微信支付,又可以同一时间获取理财收获,其功能和便利程度直接对标余额宝和余利宝。零钱通一经推出就接入10只基金,见图5,根据最新资料展现,余利宝的七日年化利率仅为2.84%,与零钱通比较,也并无优势。可以说,零钱通的上线对整个支付宝货币理财业务的形成了冲击,余利宝大自然非常难独善其身,而其仅面向经营者的特点,倒变成进步路上的绊脚石。

图5:零钱通接入基金

(四)银行金钱充裕,收获低

余利宝在内有余额宝“不依不饶”,外有零钱通“穷追不舍”的状态下,还不得不面对目前市场金钱充裕导致收获率低的大环境。作为货币基金业务,余利宝资产配置的重头戏还是在现金,见图6。不管哪种货币基金,银行缺钱时,给出的收获率大自然高;银行金钱充足时,收获率降低。因此,由于余利宝不可以凸显出本身优势,对广大经营者也并没有蛮大的吸引力加上业务尚未形成玩家粘性,所以笔者觉得在多方面综合状态的夹击下,余利宝处于一个非常尴尬的地位。

图6:余利宝资产配置

资料来源:Wind

(五)P2B也变成余利宝进步的拦路虎

近年来P2B变成一种新型的理财方法。如果说有人认为P2P危险太大不愿投资,而P2B是个体对企业的借钱模式,危险系数较低,收获率在预期年化收获在8%到14%之间,对无数人来说不失为一种好的选择。从近3年的收获率来就这样看,P2B业务收获率基础稳固在8%-12%之间。因为比较灵巧,无数人也长久以来转到这种理财中,如此一来,余利宝在收获上更加没有优势可言。

同一时间,P2B项目一大半由国有金融机构的知名企业经历过层层风控、银行直接存管,而且有受法规维护的电子签章,全体来就这样看是个比较安全稳健的理财方法之一。这样一来,余利宝在危险方面的优势也不显然。这种网络业务也逐渐变成成了广大投资理财者的新宠,进一步压制了余利宝的市场支持程度。

四、小结

余额宝的诞生让超级多理财小白开始碰触理财业务、知道理财业务,并从中获取了收获。随着网络财产管理业务不停推陈出新,众多理财业务也让投资理财者眼睛都不知道看哪里。现在就这样看来,支付宝2017年发布的余利宝,无论是在收获、危险、流动性的角度就这样看,都不再有着优势可言,可谓“内忧外患”。陷入如此尴尬境况的余利宝,想要在夹缝中生活仍需重现找准定位。

关注微信

关注微信