“我有医保,为什么还要买百万医疗险?”

经常会有人问这个问题。

他们认为,医保和百万医疗险,两者选其一即可。

而事实上,医保是一种社会福利,百万医疗险则是商业保险,两者是相辅相成的。

今天奶爸就来讲讲,为什么有了医保,也还要买百万医疗险。

医保的优劣势

有了医保,为何还需要百万医疗险

百万医疗险的类型与产品选择

医保是一项全民可加入的福利保障。

只要参保,无论大病小病,只要是医保目录内的项目,超过起付线,就能报销医疗费用。

这个起付线也不高,全国标准一般为一级医院500元,二级医院750元,三级医院1000元,各地视实际情况而定,但相差不会很多。

医保一般分为城镇职工医保和城乡居民医保两种。

我们以职工医保为例,给大家讲讲医保的优缺点所在。

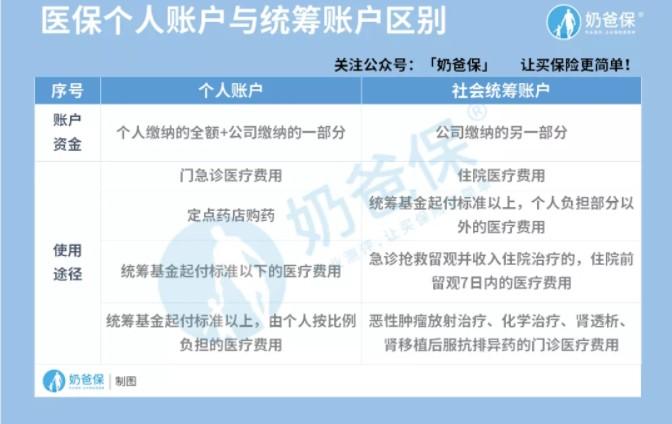

首先,医保会分为两个账户:个人账户与统筹账户。

(医保账户区别)

简单来讲,平时感冒发烧这样的小病,打个针吃个药,用的都是我们个人账户里面的钱。

而如果患上大病重疾,或者严重的伤害事件需要住院与手术,这时候就会用到统筹账户里面的钱了。

相对商业保险来说,医保无需健康告知,没有免责条款,

可以说是人人必备的医疗保障。

但医保的本质是一项福利。

福利的特点就是人人都能享受,但往往无法完全解决问题。

医保也是如此,它在报销范围、报销比例以及报销额度上都有所限制。

(医保报销示意图)

我们以深圳为例:

(深圳医保住院待遇)

可以看到,深圳医保分为一、二、三档,档位不同报销制度不同。

大病医疗费用报销方面,一、二档的报销比例可达到90%/95%,三档则按医院级别报销,级别越高报销比例越低,三级医院仅报销75%。

而在报销额度方面,它也分得比较细:

(深圳医保报销额度)

深圳医保的住院医疗费用报销分为两部分,一部分是统筹基金支付,一部分是地方补充医疗支付。

两者加起来,就是个人能够报销的最大额度。

医保的报销比例与额度看着都很高,但因为只报销社保内的费用,实际作用并没有想象中的大。

例如罹患癌症,50万医疗费用,其中有30万社保内费用,20万社保外费用。

就按最高比例计算,可报销285000元社保内费用。

那么仍然剩下215000元需要自己承担。

更不用说很多人还可能会按三档缴纳,在三甲医院看病只能达到75%的报销比例了。

所以显而易见,医保对我们的帮助确实很大,可以填补相当一部分社保内的医疗费用。

但因为有报销范围、比例与额度的限制,仍有较大一部分的费用是它无法覆盖的。

尤其是许多需要持续性治疗的重疾,社保外所需的医用器材、药品也很多,这时候医保的作用相对就更小了。

而我们前面举的还是深圳的例子,医保待遇排在全国前列。

更多的城市,报销比例只有50%-75%,报销额度也只在45万-75万之间,这是远远不够的。

因此还需要通过其他方式进行补充,才能形成完备的医疗保障。

在医保之外,百万医疗险是目前最适合大众的医疗保障手段。

除了价格便宜外,它的保障条件也是远超医保,非常全面。

我们可以对比一下:

(医保与百万医疗险保障范围对比)

对比来看,百万医疗险的重点保障内容与医保差不多,都是住院医疗费用以及门急诊费用的报销。

但百万医疗险相对医保来说有三大主要优势。

大部分百万医疗险的报销范围都不限社保,也就是非社保目录内的项目例如自费药、自费手术等都可以进行报销。

像我们熟知的癌症靶向药疗法,因为人体会产生抗药性,所以治疗过程中会经常需要更换药品。

有了百万医疗险,只要是在药品清单内的药品,无论是否纳入社保范围,都可以进行报销。

医保的报销有的需要按阶段分级报销,有的需要按额度分层报销,比较繁琐。

百万医疗险则很简单,大部分产品的规则都如下:

社保内的医疗费用,只要社保结算了,再扣除免赔额就能100%报销,社保外的医疗费用则可以在扣除免赔额后直接100%报销。

同时保额一般在200万-600万之间,基本不需要担心不够用,这就让我们能够选择价格更贵、效果更好的治疗方式,提高治愈率。

百万医疗险产品基本都会附带许多增强医疗服务质量与体验的增值服务。

其中就医绿通、医疗垫付最为实用。

在患病时,就医绿通能让我们获得相对普通病人更快住院的机会,且一般都是各地区的三甲医院,医疗资源更优质。

而医疗垫付则可以让保险公司替我们支付相应的费用,解燃眉之急。

不过“医疗垫付”只是一个统称,有些产品的垫付是垫付住院费用,有些则是医疗费用,我们在投保时要看清楚。

既然百万医疗险这么好,那不缴纳医保,只买百万医疗险行不行?

开头说了,百万医疗险是医保的有效补充,这意味着百万医疗险很大程度上是与医保相辅相成的。

首先是医保的报销比例,一般社保内费用经社保结算后100%报销,但如果没有经社保报销,那一般只能报销60%-80%,这就让百万医疗的价值跌了不少。

其次是百万医疗险的免赔额比较高,一般是1万元,一些小病小伤达不到起付线,还是需要医保或者商业小额医疗险来报销。

还有最重要的一点是,百万医疗险暂时没有保终身的选项。

多数百万医疗险产品为一年期产品,每年都需要重新续保,如果产品停售或者自己重新续保时不符合健康告知,就无法再继续投保。

而医保只要缴纳了,满足时间就能够一直享有保障。

所以对医保与百万医疗险的态度,应该是:

有了医保也要补充百万医疗险,而有了百万医疗险也不能忘了医保。

百万医疗险分为两种,一种是一年期产品,一种是长期保证续保的产品。

咱们拿三款热门产品来举个例子:

(百万医疗险产品种类)

众安尊享e生2021:1年期产品,保障全面

尊享e生2021堪称1年期百万医疗险的代表。

一般医疗保额300万,重疾医疗保额600万,住院前后门急诊费用报销包含前30天与后30天。

除此以外,就医绿通、医疗垫付、质子重离子一个不缺,还有家庭共享免赔额、重疾保险金、海外医疗等多种可选服务。

一个30岁的成年人,首年保费仅需293元。

但像这样保障全面的1年期百万医疗险产品,健康告知一般会相对严格,带病投保如果无法通过,可以考虑其他核保宽松的产品。

复星联合超越保:保证续保6年,保障也不差

保6年,是长期百万医疗险比较常见的年限,这也是这类产品的优势所在。

6年内,无论是身体出现健康问题还是已经理赔过,我们每年都可以正常续保。

相对一年期百万医疗险,保障方面可能会逊色一点,比如保额没那么高或者增值服务没那么丰富。

但从保障范围来说,依然是比较全面的。

而且这款产品还有特需版可选择,能够报销医院特需部、VIP部的医疗费用,让我们拥有更好的医疗资源。

目前身体健康,但担心自己会因为身体原因而无法续保的朋友,可以考虑这类产品。

平安e生保长期医疗险:保证续保20年,保障相对差一点

相比前面的超越保,平安e生保保证续保的年限提高到了20年,这也是目前长期医疗险中最高的续保年限。

这能让我们在20年内都无需担心无法续保的问题。

但相对的,这类产品往往也会如e生保一样,牺牲一些保障条件,比如缺少质子重离子治疗、医疗垫付等增值服务。

它们比较适合年龄较大的朋友,因为百万医疗险最主要的目的还是进行大病医疗费用的报销。

在保证能够续保的情况下,放弃一些非核心的保障内容也是完全可以接受的。

1年期百万医疗险保障最为全面,但可能面临无法续保的风险,适合年轻、身体健康的朋友。

长期百万医疗险主要分为保证续保6年和20年两种。

优势在于保证年限内无论是身体有问题还是已经理赔过,都可以正常续保。

但在保障方面可能会有所欠缺。

适合年龄较大或担心身体出问题的朋友。

医保是国家给我们的一顶医疗保护伞,能参加的一定要参加。

而百万医疗险能够覆盖医保覆盖不到的地方,实用性非常强,价格又便宜,我们也要尽量配置上。

在此之外,还可以根据自身情况逐步配置重疾险、意外险和定期寿险等保障型产品,以应对各类极端情况带来的经济风险。

关注微信

关注微信