前段时间,一起拒赔案件冲上热搜,引发大家议论纷纷:

一名女子投保重疾险后,不幸确诊肺癌,结果保险公司却拒赔了。

而拒赔的原因,竟是该女子等待期内体检查出了肺部磨玻璃结节。

等待期查出异常,为什么会被拒赔?买了保险还在等待期,就不能去医院看病和体检了吗?

今天,我们一起来聊聊 等待期生病 的那点事。

很多人会疑惑,买了保险,为啥还要我等一段时间才能赔?

其实,这就是保险的等待期,也叫观察期。如果在这个期间出事了,保险公司是不会赔的。

这不是保险公司故意要刁难我们么?而事实上,这么做对我们是有利的。

俗话说,羊毛出在羊身上。如果没有等待期,有些人就会瞒着病来买保险,这样保险公司肯定赔得多。赔多了,成本就高了,我们保费也贵了。

那等待期一般是多长呢?不同险种略有差异:

像 百万医疗险 这种一年期产品,如果第二年续保成功,通常没有等待期。

另外,如果是买保险后发生意外,也是没有等待期的。

举个例子,小张买了 50 万重疾险,第二天发生意外,造成严重 Ⅲ 度烧伤,可以获赔 50 万。

如果你身体健康,刚买完保险就生病,这跟中彩票一样,概率是比较低的。通常情况下,大家都能顺利度过等待期,享受真正的保障。

可不怕一万就怕万一,要是等待期内去体检查出了异常,日后生病理赔,会被保险公司拒赔吗?

等待期查出问题,可能只是小毛病,也可能是确诊了某种疾病。那保险到底赔不赔呢?具体情况具体分析。

等待期内出现相关症状,过后确诊的疾病跟它有关联。险种不同,理赔的结果也不一样。

针对这类情况,我们接下来跟大家详细分析:

1、重疾险,能赔吗?

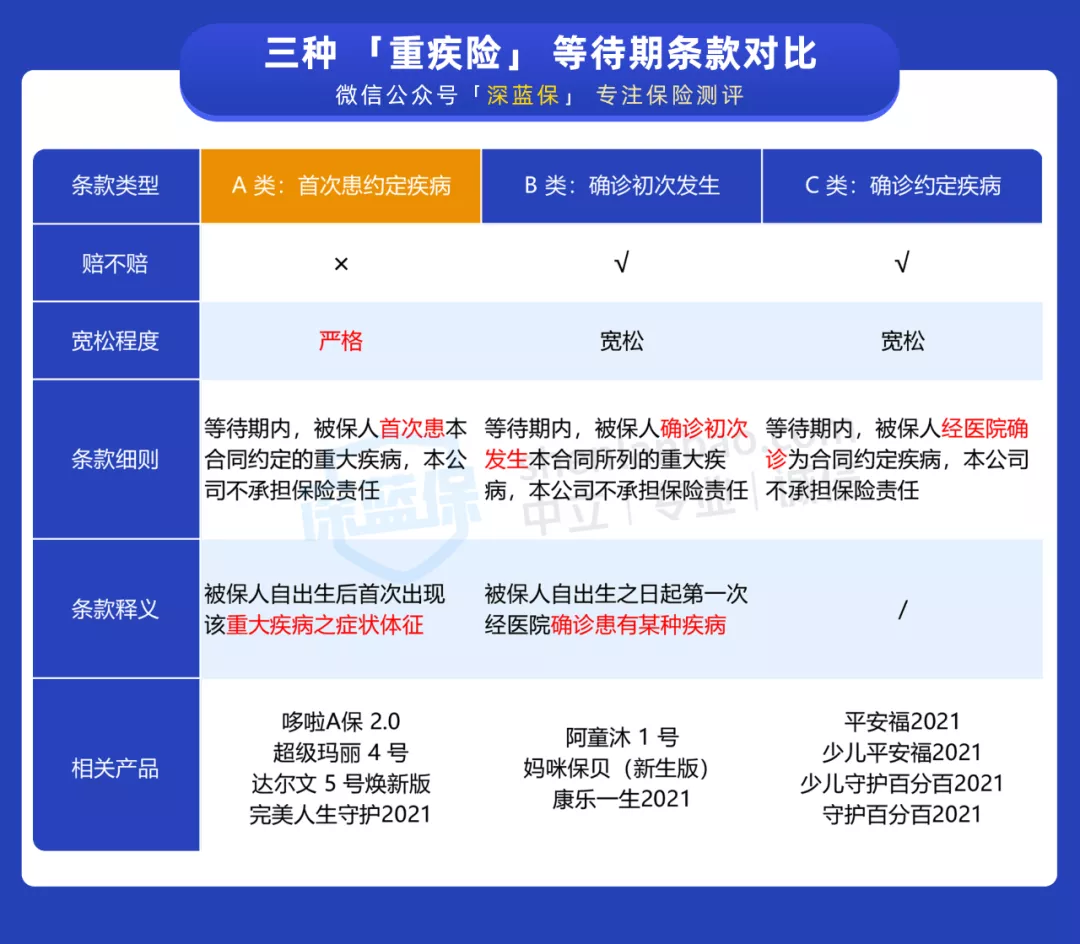

赔不赔,合同条款说了算。条款不一样,可能出现这家赔,那家不赔。

为了方便大家,我们扒了线上的 10 多款新定义重疾,总结出 3 种 条款类型。

我们在开头提到,一女子等待期内查出肺部磨玻璃结节,过后确诊为肺癌,被保险公司拒赔了。

以这个案例为例,看看 3 种条款分别怎么赔:

直接说结论:

从等待期条款来看,A 类产品确实会比较严格,但这不意味着这类产品就不好。

毕竟等待期只是一个小细节,想挑选一款好的重疾险,还是得看重 保障全面、高性价比。

买保险本是为了防患于未然,可很多人总会犯拖延症,“裸奔”了二三十年,等身体出现小状况时,才想起买保险。

这时再来纠结几个月的等待期,也有些吹毛求疵了。

2、医疗险,赔不赔?

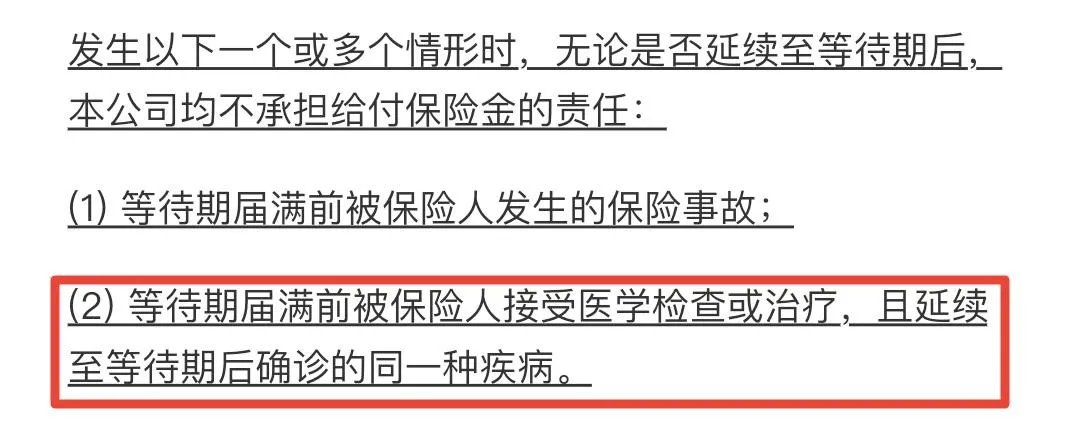

医疗险对于疾病的审核比较严格,等待期内查出异常,基本都是拒赔的。

以 好医保·长期医疗险(6年保证续保版)的条款为例:

( 好医保·长期医疗险 6 年版 条款)

也就是说,在等待期内产生的生病住院费用,医疗险是不报销的。

3、寿险,赔不赔?

寿险的责任很简单,以死亡为赔付条件。

无论是因疾病,还是意外,等待期后身故,都能拿到一笔赔偿金,留给家人。

如果在等待期因疾病身故,寿险也是不赔的。但在等待期查出异常,对寿险的理赔没有影响。

因此,在挑选一款寿险时,我们只需考虑 等待期越短越好、免责条款越少越好。最新的寿险推荐清单,有需要的朋友可点击查看

关注微信

关注微信